English |

日前,色情导航 财务管理系张涵副教授与天津大学熊雄教授、南开大学金融学院郭斌教授合作的论文“The stock return predictability of treasury bond yield in China”在国际顶级期刊《Journal of Empirical Finance》(2025年第84卷)发表。该期刊聚焦实证金融领域前沿研究,是金融学界公认的权威学术平台,在全球金融研究领域具有广泛影响力。

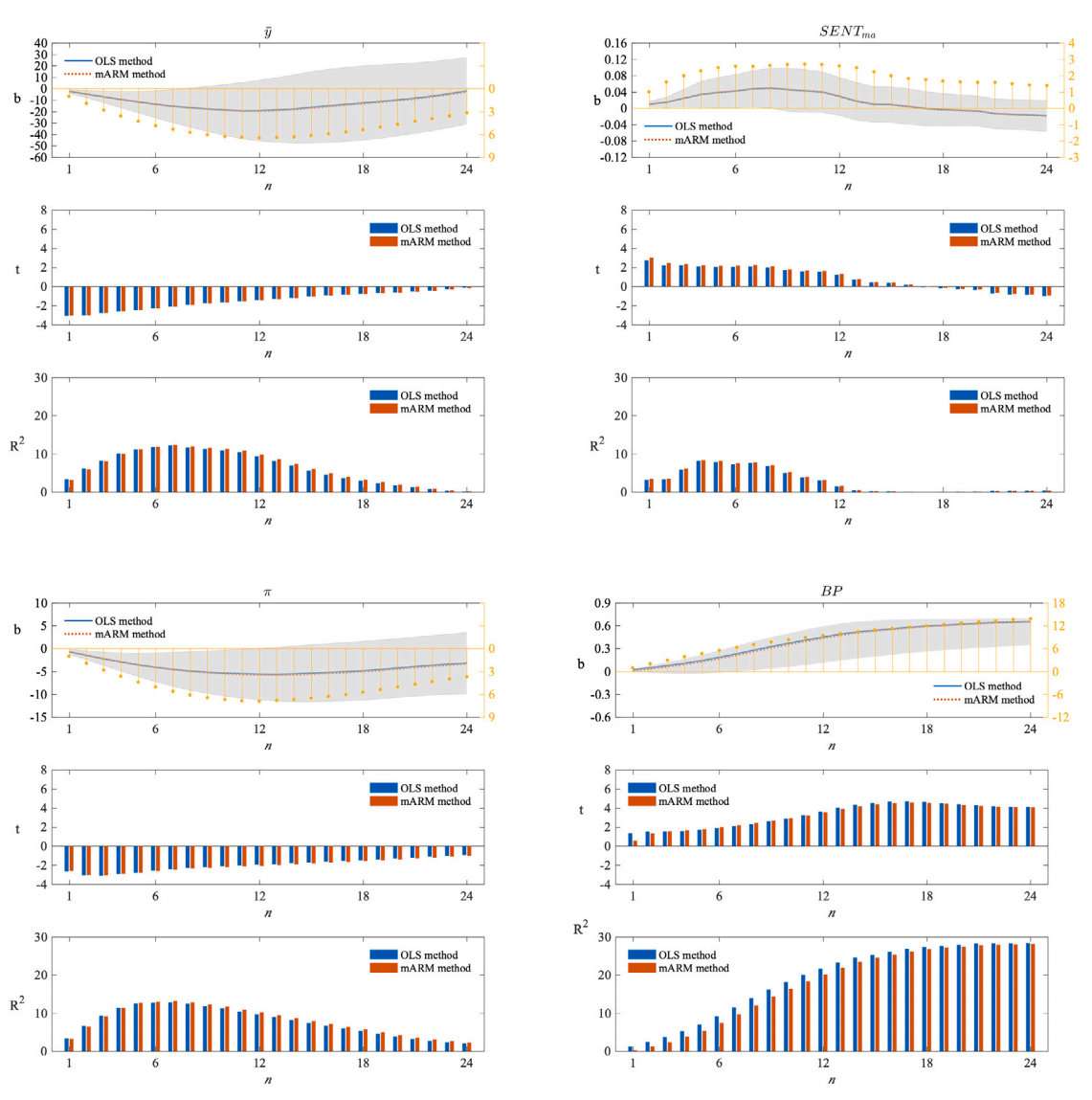

该项研究聚焦中国股市独特市场环境,深入探究国债收益率对股票回报的预测作用及内在机制。研究以2002年1月至2024年10月的市场数据为样本,系统分析了1至10年期国债平均收益率与股票回报之间的关系,核心验证了“安全投资转移”效应在我国市场的适用性。研究发现,国债平均收益率对中国股市回报具有显著的负向预测能力,其预测力源于投资者在市场冲击下从股票转向国债的资产配置行为——国债收益率上升时,投资者对股票的预期回报要求提高,进而导致后续股票回报下降。

研究通过多元回归、样本外检验、Campbell-Shiller现值分解等多种方法验证,国债平均收益率的预测效果稳健,不仅在短期(1个月)和长期(1年)均表现突出,且显著优于投资者情绪指标、传统宏观经济变量等常见预测因子。值得关注的是,该研究构建仿射风险价格模型,揭示了国债收益率通过影响市场超额回报因子的时变风险价格来实现预测功能,为理解中国股市与债市的联动关系提供了全新理论视角。此外,研究还发现国债收益率并非Merton(1973)跨期资本资产定价模型框架下的状态变量,其预测能力独立于传统风险因子。

《Journal of Empirical Finance》是国际金融经济学权威期刊,专注发表金融领域高质量实证研究成果,在金融经济学、资产定价等领域享有崇高学术声誉,JCR影响因子为3.025。期刊内容涉及资产定价、公司金融、金融计量经济学、银行学、国际金融、微观结构、行为金融等,每年出版5期。

原文链接: //doi.org/10.1016/j.jempfin.2025.101654